案例8

伊利与光明财务分析

—基于两大乳品上市公司的财务分析

![]()

1.本案例由西北农林科技大学食品学院的葛武鹏副教授撰写,版权归西北农林科技大学食品学院所有。未经允许,本案例的所有部分都不能以任何方式与手段擅自复制或传播。

2.版权所有人授权研究生院案例共享中心使用。

3.由于企业保密的要求,在本案例中对有关名称、数据等做了必要的掩饰性处理。

4.本案例只供课堂讨论之用,并无意暗示或说明某种管理行为是否有效。

摘 要:财务分析,就是通过对财务报表所提供的数据进行分析,对企业的经营状况和成果做出评价,同时对企业的未来发展做出合理性的决策。本案例选取伊利与光明两家乳制品上市公司的财务指标作为研究对象,分析其不同的财务状况,发现各企业经营管理中的亮点和存在的问题,并提出相关建议。

关键词: 乳制品上市公司;财务分析;经营管理

Abstract:The financial analysis is aimed to analyze according to the data provided by financial statements, evaluate the state and result of operation of the enterprises and make reasonable decisions on the future development of enterprises.This case selects financial indicators of Yili and Guangming, two dairy listed companies as the object of study, analyzes the different financial situation, discoveries that the highlights and the problems in the business management , and puts forward relevant suggestions.

Keywords: Dairy listed,companies,Financial analysis,Business management

0.引言

我国乳制品行业在近十年来增长速度惊人,几乎每隔一年翻一番, 但是, 中国人均奶消费量与很多国家相比都有很大的距离,成规模的消费市场还远没有形成。以往我国乳制品行业重心在营销与成本之间进行权衡,但是近年来我国乳制品行业的竞争格局显然不再是营销策略与产品成本的竞争,而是软实力与硬实力相结合形成的综合实力竞争。从以往的销售策略与产品成本大战走向高级的财务结构等软实力的比拼。

伊利股份作为我国乳制品行业巨头之一,与行业另一巨头蒙牛乳业竞争激 烈,形成了伊利和蒙牛两强对峙,光明乳业等其他企业并存的竞争局面。

本案例选取伊利与光明两家乳制品上市公司的财务指标作为研究对象,分析其不同的财务状况,发现各企业经营管理中的亮点和存在的问题,并提出相关建议。

1.我国乳制品行业的资产负债分析

1.1 经营资产与投资资产结构分析

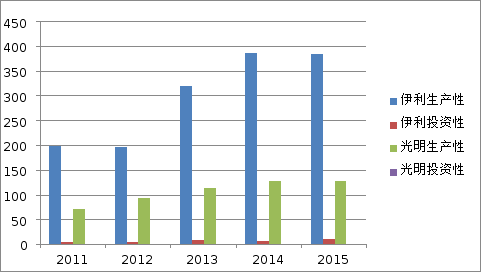

对企业的经营资产与投资资产的结构进行分析,有助于我们了解企业的经营战略以及相应的资产产生对应的利润情况。对于经营主导型企业,其经营资产应该占绝大多数,对于投资主导型企业,其投资资产应占主要部分。据此,编制了伊利与光明乳业经营资产与投资资产的结构分析表,如表1和图1所示。

表1 经营资产与投资资产的结构分析 单位:亿元

|

| 伊利 | 光明 |

2011 | 经营资产 | 199.3 | 73.2 |

投资资产 | 5.8 | 0.5 | |

2012 | 经营资产 | 198.2 | 94 |

投资资产 | 5.9 | 0.42 | |

2013 | 经营资产 | 319.7 | 115.2 |

投资资产 | 9.1 | 0.36 | |

2014 | 经营资产 | 386.4 | 128.6 |

投资资产 | 8.5 | 0.2 | |

2015 | 经营资产 | 385.2 | 129.3 |

投资资产 | 11.1 | 0.9 |

图1 经营资产与投资资产的结构分析

由表 1 和图 1 可知, 伊利和光明乳业都是经营资产占主导地位,投资资产仅占有很一小部分。可见,伊利与光明都是经营主导型企业,即主要通过经营资产来创造企业的利润。

1.2上下游关系管理

1.2.1下游关系管理

企业与下游顾客的关系可以从资产负债表的应收账款、 应收票据和预收账款的本年度变化情况来探知。通过以下公式可以简要估算:

从下游客户占用总资金=本期应收票据增加额+本期应收账款增加额-本期预收账款增加额

据此,可以编制相应的从下游客户占用资金的比较分析表,如表2和图2所示。

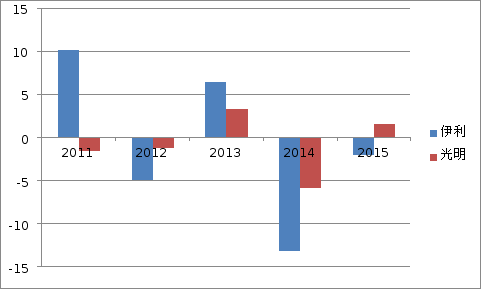

表2 从下游客户占用资金的比较分析 单位:亿元

伊利 | 2011 | 2012 | 2013 | 2014 | 2015 |

应收票据增加额 | 0.83 | 0.25 | 0.51 | -0.42 | 0.08 |

应收账款增加额 | 0.24 | 0.07 | 0.51 | 1.73 | 0.59 |

预收账款增加额 | 11.29 | -4.35 | 7.48 | -11.84 | -1.28 |

从下游客户占用总资金 | 10.22 | -4.85 | 6.46 | -13.15 | -1.95 |

光明 | 2011 | 2012 | 2013 | 2014 | 2015 |

应收票据增加额 | 0.01 | -0.02 | 0.01 | 0.29 | -0.05 |

应收账款增加额 | 2.38 | 1.41 | 0.76 | 3.09 | -0.8 |

预收账款增加额 | 0.83 | 0.21 | 4.14 | -2.42 | 0.72 |

从下游客户占用总资金 | -1.56 | -1.18 | 3.37 | -5.8 | 1.57 |

图2 从下游客户占用资金的比较分析

由表2和图2可知,伊利在2013年对下游企业有很强的议价能力,占用了下游企业6.46亿元资金。在现代买方市场的情况下,伊利能占用如此多资金, 可见其强大的存货的竞争实力与企业的议价能力。光明集团在前两年没有体现出对下游企业的控制力,但是在2013年占用了下游企业3亿多元的资金。2014年, 由于宏观经济的影响,两家企业都没能从下游顾客中占取到太多“便宜。2015年局势均有所缓和,光明占有下游企业1.57亿多元的资金,伊利依旧处于不利的状态。

1.2.2上游关系管理

企业与上游供应商的关系可以从合并资产负债表的应付账款、应付票据、 预付账款和存货年末余额情况来探知。首先,通过以下公式可以简要估算企业占用上游供应商的资金额。

从上游供应商占用总资金=应付票据期末余额+应付账款期末余额-预付账款期末余额-存货期末余额

据此,可以编制相应的从上游供应商占用资金的比较分析表,如表3和图3所示。

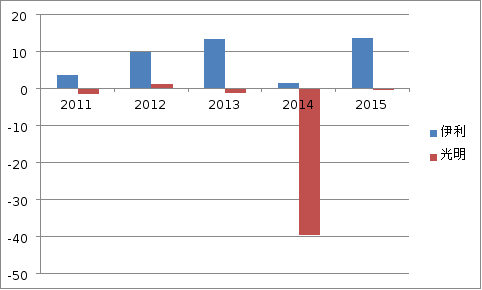

表3 从上游供应商占用资金的比较分析 单位:亿元

伊利 | 2011 | 2012 | 2013 | 2014 | 2015 |

应付票据期末余额 | 1.42 | 0 | 1.65 | 2.66 | 5.63 |

应付账款期末余额 | 43.79 | 43.61 | 51.92 | 52.80 | 60.78 |

预付账款期末余额 | 8.35 | 3.76 | 3.3 | 3.89 | 6.14 |

存货期末余额 | 33.1 | 29.95 | 36.83 | 50.08 | 46.63 |

从上游供应商占用总资金 | 3.76 | 9.9 | 13.44 | 1.49 | 13.64 |

光明 | 2011 | 2012 | 2013 | 2014 | 2015 |

应付票据期末余额 | 0.13 | 0 | 0 | 0 | 0 |

应付账款期末余额 | 11.39 | 13.79 | 19.99 | 20.53 | 22.72 |

预付账款期末余额 | 1.83 | 2.25 | 6.03 | 39.67 | 4.52 |

存货期末余额 | 10.99 | 10.16 | 15.01 | 20.30 | 18.52 |

从上游供应商占用总资金 | -1.3 | 1.38 | -1.05 | -39.44 | -0.32 |

图3 从上游供应商占用资金的比较分析

由表3和图3可知,伊利集团对上游企业的竞争实力较强,在经营过程中占用了较多上游企业的资金。光明集团与上游企业的竞争能力显得不是很强劲,2011年、2013年、2014年和2015年均被上游企业占用了资金,尤其2014年,被上游企业占用了近40亿元的资金。2012年则占用了上游企业的资金。一般而言,在现代买方市场的经济条件下,光明集团却显示不出这种竞争优势,可见,公司的议价能力与利用商业信用支持企业经营活动的能力还是和伊利集团有一定差距的。

1.3母公司与合并报表分析

在母公司与合并报表分析中,主要分析乳制品企业母公司控制性资源撬动增量资源的效应,通过以下公式可以简要估算:

控制性投资增量总额=母公司控制性投资-合并报表控制性投资

伊利集团 2015年合并报表资产总额396.31亿元,母公司报表总额291.61亿元,中间104.7亿元差额为子公司的资产总额。从伊利集团母公司报表的控制性投资(长期股权投资、其他应收款、预付款项)来看,三者增量总额为187.8亿元。即伊利集团用了187.8亿元,撬动了子公司的增量资源104.7亿元。光明集团2015年资产总额154.46亿元,母公司报表总额90.55亿元, 中间63.91亿元差额为子公司的资产总额。从光明集团母公司报表的控制性投资(长期股权投资、其他应收款、预付款项)来看,三者增量总额为26.9亿元。即光明集团用了26.9亿元,撬动了子公司的增量资源63.91亿元。综上所述,伊利集团母公司的控制性资源撬动增量资源的效应不强,光明集团母公司的控制性资源撬动增量资源的效应较强。

2. 我国乳制品行业的利润分析

2.1我国乳制品行业的利润结构质量分析

伊利与光明集团部分与利润相关的指标如表4所示:

表4利润结构表 单位:亿元

伊利 | 2011 | 2012 | 2013 | 2014 | 2015 |

核心利润 | 15.4 | 16 | 25.8 | 39.84 | 73.36 |

净利润 | 18.3 | 17.4 | 32 | 41.6 | 46.54 |

营业外收入 | 4.2 | 5 | 4.4 | 4.6 | 7.12 |

投资效益 | 2.5 | 0.3 | 1.3 | 10.7 | 18.6 |

光明 | 2011 | 2012 | 2013 | 2014 | 2015 |

核心利润 | 2.4 | 4.4 | 6.4 | 8.3 | 6.88 |

净利润 | 2.7 | 3.3 | 4.7 | 5.8 | 4.96 |

营业外收入 | 0.5 | 1.1 | 1.3 | 0.7 | 0.86 |

投资效益 | 0.06 | 0.05 | 0.2 | 0 | -0.031 |

图4 伊利与光明净利润对比图

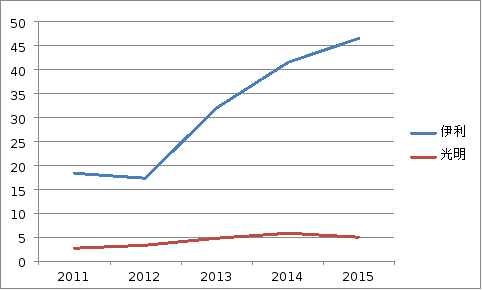

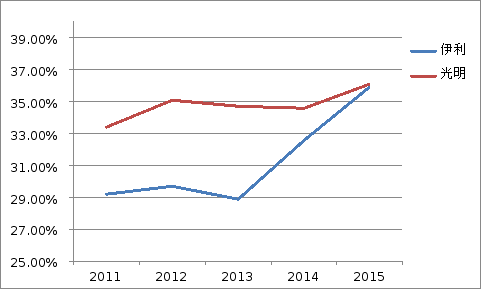

表5 毛利率对比表

| 2011 | 2012 | 2013 | 2014 | 2015 |

伊利 | 29.20% | 29.70% | 28.90% | 32.54% | 35.89% |

光明 | 33.40% | 35.10% | 34.70% | 34.60% | 36.10% |

图5 毛利率对比图

从2011~2015年,伊利集团的核心利润相对于营业外收入和投资收益而言, 一直居于主体地位,表明伊利集团利润结构清晰,核心业务强势,存货竞争实力强大。可能在2012年受宏观经济不景气影响,在2012年净利润有所下降,但是在2013年随着经济形势的好转其利润强势回归,并在2014与2015年持续上升。虽然核心利润居于主导地位,其营业外收入对净利润的贡献也很高,但营业外收入多数是政府补助,这些补助持续性相对而言较差。此外在2014年与2015年,伊利集团还获得了较高的投资收益。

光明乳业从2011~2014年,其核心利润与净利润一直持续增长,并且投资收益和营业外收入占利润的一小部分,显示其主营业务突出,并且出现了稳定增长的势头。但由于2015年,拳头产品“莫斯利安”酸牛奶销售业绩的下降,核心利润与净利润均有所下降。

光明乳业的毛利率一直高于伊利,虽然规模不及伊利,但也具备自己独有的竞争实力。

2.2发展能力分析

企业的发展能力由主营业务收入增长率、净利润增长率、净资产增长率等指标进行分析。相关指标数据由表6所示。

表6 发展能力分析表

伊利 | 2011 | 2012 | 2013 | 2014 | 2015 |

主营业务收入增长 | 26.2% | 12.1% | 13.7% | 13.9% | 10.0% |

净利润增长 | 130.3% | -5.30% | 83.0% | 29.0% | 11.9% |

净资产增长 | 42.8% | 21.8% | 119.8% | 15.6% | 7.3% |

光明 | 2011 | 2012 | 2013 | 2014 | 2015 |

主营业务收入增长 | 23.1%% | 16.9% | 18.3% | 25.1% | -6.2% |

净利润增长 | 18.9% | 23.7% | 38.0% | 23.0% | -14.4% |

净资产增长 | 5.51% | 56.1% | 6.6% | 5.5% | 0.4% |

可以发现伊利一团在2012年出现负增长,主要是因为伊利的进一步扩张,以及品牌建设和营销费用的投入增加了总成本所引起的。2013年到2015年,伊利均保持较稳定的增长速度,反映了伊利持续而有力的发展势头。

光明的净利润增长率在2014年前显著增加,说明了光明的企业规模迅速扩大,同时合理的产品结构调整给光明带来了净利润的上升,这反映了光明强劲的发展势头。但2014年净利润的增长速度明显放缓,并且在2015年出现负增长,应该引起企业的注意与警惕。

3.我国乳制品行业的现金流量分析

3.1充足性分析

充足性指企业具有足够的经营活动现金流,并且可以满足企业的正常运转以及规模扩张的需要。企业的血液就是经营活动现金流量,是企业的主要经济业务活动的保障。企业经营活动现金流量的充足性主要表现在企业经营活动现金流量能够支持企业正常运转。因此,企业若想仅靠内部积累维持目前的生产经营能力,其经营活动现金流入量必须能够弥补当期的下列支出和费用:

(1)本期经营活动现金流出量

(2)固定资产折旧

(3)无形资产和其他长期资产摊销

(4)相应的利息,股利支出

只有这样,其经营活动现金流量才具备充足性的特点,现有规模下的简单再生产才能得以持续。

以下表7是与经营活动现金流量充足性相关的数据。

表7 经营活动现金流量充足性分析表 单位:亿元

伊利 | 2011 | 2012 | 2013 | 2014 | 2015 |

经营活动现金净流量 | 36.7 | 24.1 | 54.7 | 24.36 | 95.36 |

固定资产折旧 | 7.1 | 8.8 | 11 | 14 | 16.98 |

其他长期资产摊销 | 0.2 | 0.3 | 0.4 | 0.82 | 0.79 |

支付的利息与股利 | 0.9 | 5.3 | 6.1 | 18.07 | 26.58 |

剩余的经营活动现金净流量 | 28.5 | 9.7 | 37.2 | -8.53 | 51.01 |

光明 | 2011 | 2012 | 2013 | 2014 | 2015 |

经营活动现金净流量 | 0.9 | 12.4 | 13.1 | 3.4 | 18.9 |

固定资产折旧 | 2.9 | 3.1 | 3.1 | 3.9 | 5.23 |

其他长期资产摊销 | 0.3 | 0.2 | 0.1 | 0.2 | 0.2 |

支付的利息与股利 | 2.3 | 2.5 | 3 | 3.9 | 5.0 |

剩余的经营活动现金净流量 | -4.6 | 6.6 | 6.9 | -4.6 | 8.47 |

可以看出,伊利集团近几年来经营活动现金流量非常充足,体现了其强大的经营能力以及存货的竞争实力。在三大现金流中,伊利集团的主要现金流入为经营活动,主要现金流出为投资活动。再分析其投资活动现金流出的具体项目发现,在2011~2012年,主要为“购建固定资产、无形资产和其他长期资产支付的现金”, 在 2013 年,主要为“支付其他与投资活动有关的现金”,有89亿元, 从附注中得知这部分资金为“购买理财产品本金”。而其“购买理财产品本金的收回”有61元,在附注中“投资收益”看到其中“理财产品的投资收益”有1亿元,可见这部分理财产品多数是一年之内的短期投资,并且这60 亿元一年内产生了1 亿元的收益。从另一角度来说,伊利集团在2013年闲置了大量的资金,没有找到更好的投资方向,只能投资短期理财产品获取低微的回报。

从2011~2015年,总的来说光明乳业经营活动现金净流量是充足的,其经营活动现金流量波动幅度较大,反映企业的经营业务不是特别稳定, 经营环境, 竞争格局复杂多变。

3.2匹配性分析

表8反映了两家乳品企业的三大现金流量结构。

表8 现金流量结构表 单位:亿元

伊利 | 2011 | 2012 | 2013 | 2014 | 2015 |

经营活动现金净流量 | 36.7 | 24.1 | 54.7 | 24.4 | 95.4 |

投资活动现金净流量 | -34.8 | -30.6 | -62.6 | -10.0 | -34.86 |

筹资活动现金净流量 | -1.3 | -9 | 72.4 | 22.86 | -62.79 |

光明 | 2011 | 2012 | 2013 | 2014 | 2015 |

经营活动现金净流量 | 0.9 | 12.4 | 13.1 | 3.4 | 18.9 |

投资活动现金净流量 | -9.3 | -9.1 | -10.4 | -17.2 | -20.3 |

筹资活动现金净流量 | 8.2 | 8.9 | -0.03 | 7.8 | 14.2 |

由表可知,伊利集团投资活动现金流,经营活动现金流和筹资活动现金流有良好的匹配性,投资活动的流出能及时有相应的资金支持,可见伊利集团吸收投资的能力极强,表明其公司经营能力被广大投资者认可。但是稳定的筹资现金来源还是“取得借款收到的现金”,虽然充分利用财务杠杆,未来可能会有高报酬,但是也有到期还本付息的压力。

光明乳业的投资活动一直是巨额的现金流出,而这部分现金流出主要为 “购建固定资产、无形资产和其他长期资产支付的现金”,可见光明在迅速发展自己的公司规模,为以后的发展奠定基础。并且其投资活动现金流出用经营活动和筹资活动现金流入来满足,可见其现金流有很好的配合性。但是美中不足的是,其筹资活动现金流入主要是靠 “取得借款收到的现金来满足的”,取得这部分现金要面临到期还本付息的压力,而“吸收投资收到的现金”只是一小部分,可见,光明乳业吸收投资的能力欠佳或者避免高成本的股权投资。

4.主要结论

纵观我国乳制品企业,伊利集团作为行业的龙头老大,其强大的经营能力以及存货的竞争实力让其他企业望尘莫及,对上下游企业也是具备两头吃的能力, 但是其母公司的控制性资源撬动增量资源的效应不强。其主营业务突出,盈利能力强,利润结构符合企业的发展战略,现金利润结构符合企业的发展战略,现金流量充足,但是过多的现金让伊利集团却有资金闲置的压力而不得不投资短期理财产品以获取微薄的收益。

伊利集团各方面经营活动都十分强势,为企业不断积累了大量的资金,但是,大量的资金如何处置,伊利集团或许有比投资短期理财产品更为明智的选择。对于行业龙头企业,其母公司的控制性资源撬动增量资源的效应却显得十分无力, 因此,伊利集团应更为有效利用其老大哥的地位来撬动子公司的增量资源。

光明集团对上下游企业的竞争实力不稳定,没有“两头吃”的能力,但是在上游企业占用资金的情况下,能从下游企业弥补;在下游企业占用资金的情况下, 能从上游企业弥补。其母公司的控制性资源撬动增量资源的效应较强。其核心利润与净利润一直持续增长,毛利率最高,但是销售利润率却不高,可见其期间费用的利用效率没有伊利集团高效。经营活动现金流量波动幅度较大,可能表明企业的经营业务不是特别稳定,经营环境,竞争格局的复杂多变。

光明集团应主要加强对上下游企业竞争能力,这也需要企业的议价能力与存货品质的提高。毛利率最高,销售利润率却不高的尴尬局面,需要光明集团更为有效利用其主要的期间费用,降低非增值的费用。最后,经营活动现金流量的不稳定为企业带来了不确定风险,这也需要光明集团制定更为合理的现金预算, 保持经营活动现金流的稳定流入。

案例使用说明

伊利与光明财务分析

—基于两大乳品上市公司的财务分析

一、教学目的与用途

1.本案例属于描述性的单一职能案例,主要适用于食品工程专业硕士研究生的案例教学。

2.本案例选取伊利与光明两家乳制品上市公司的财务指标作为研究对象,分析其不同的财务状况,发现各企业经营管理中的亮点和存在的问题,并提出相关建议。

二、案例思考题

1.根据你的理解,谈谈何企业如何加强对上下游的竞争与控制。

2.试结合近几年光明乳业的年度报表,分析2015年其业绩下滑的原因。

3.试为光明乳业今后的发展提出你的意见与建议。

三、分析思路

教师可以根据自己的教学目标目的来灵活使用本案例。这里提出本案例的分析思路,仅供参考。

1.从....管理的角度思考.......

2.寻找内在的原因......

3.从....角度解读......

4.....也是....原因。

5.解决......问题的思路在于......

四、理论依据及分析--财务分析理论

财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动的偿债能力、盈利能力和营运能力状况等进行分析与评价,为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来,做出正确决策提供准确的信息或依据的经济应用科学。财务报表是财务分析的重要手段。

企业财务分析由两个部分组成:基础分析和综合分析也就是从绝对值和相对值两个角度对公司财务进行量化分析其目的。从资本结构和资产结构了解企业风险,从利润构成和成本构成了解企业经营,从收益质量和投资融资了解企业资金

一、基础分析

基本项目差额分析法是股票投资者进行财务分析的具体方法之一,即以数字之间的差额大小予以分析。它通过分析财务报表中有关科目绝对数值大小差额,据以判断股票发行公司的财务状况和经营成果。

主要是分析下列企业成长数值的大小:

① 净值的初始变化=账面价值=股东权益=资本总资产-总负债

② 营运资产的初始变化=流动资产-流动负债=(长期负债+资本)-固定资产

③ 速动资产的初始变化=流动资产-(存货+预付费用)=现金+银行存款+应收账款+应收票据+有价证券

④ 发放股利的初始变化=(本年收益+累积盈余)-(保留盈利+已拨用的保留盈余)

⑤ 普通股股利的初始变化=发放股利-优先股股利

⑥ 销售毛利的初始变化=销售收入-销售成本

⑦ 营业纯利的初始变化=销售毛利-营业费用=销售收入-(销售成本+营业费用)

⑧ 税前盈利的初始变化=营业纯利+营业外收入-营业外支出

⑨ 税后盈利的初始变化=税前盈利-所得税=本年净收益

⑩企业主营业务收入的初始变化=期初企业主营业务收入—期末企业主营业务收入

通过对上述数值的差额分析,投资者便可以获得对一个公司财务状况和经营效果的初步认识。

二、综合项目的比率分析

偿债能力指标,包括资产负债率、流动比率、速动比率;

营运能力指标,包括应收帐款周转率、存货周转率;

盈利能力指标,包括资本金利润率、销售利税率(营业收入利税率)、成本费用利润率等。

其目的是分析企业财务安全性、寻找具有持久获利能力的公司、从点到面——全面综合使用

(一)偿债能力分析

(1)流动比率

公式:流动比率=流动资产合计 / 流动负债合计

意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 也可以称为信用比率. 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

(2)速动比率

公式 :速动比率=(流动资产合计-存货)/ 流动负债合计

保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债

意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

(3)资产负债率

公式:资产负债率=(负债总额 / 资产总额)*100%

意义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。

(二)运营能力比率

(1)存货周转率

公式: 存货周转率=产品销售成本 / [(期初存货+期末存货)/2]

存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。

(2)应收账款周转率

公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]

意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

(3)营业周期

公式:营业周期=存货周转天数+应收账款周转天数 ={[(期初存货+期末存货)/2]* 360}/产品销售成本+{[(期初应收账款+期末应收账款)/2]* 360}/产品销售收入

意义:营业周期是从取得存货开始到销售存货并收回现金为止的时间。一般情况下,营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。

(4)总资产周转率

公式:总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]

意义:该项指标反映总资产的周转速度,周转越快,说明销售能力越强。企业可以采用薄利多销的方法,加速资产周转,带来利润绝对额的增加。

(三)盈利能力分析

盈利能力就是企业赚取利润的能力。不论是投资人还是债务人,都非常关心这个项目。在分析盈利能力时,应当排除证券买卖等非正常项目、已经或将要停止的营业项目、重大事故或法律更改等特别项目、会计政策和财务制度变更带来的累积影响数等因素。 排除融资和投资问题

(1) 主营业务利润率

公式:主营业务利润率 =净利润 / 主营业务收入*100%

意义:该指标反映每百元销售收入带来的净利润是多少。表示销售收入的收益水平。

(2) 销售毛利率

公式:销售毛利率=[(销售收入-销售成本)/ 销售收入]*100%

意义:表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利。

(3)资产净利率(总资产报酬率)

公式:资产净利率=净利润/ [(期初资产总额+期末资产总额)/2]*100%

意义:把企业一定期间的净利润与企业的资产相比较,表明企业资产的综合利用效果。指标越高,表明资产的利用效率越高,说明企业在增加收入和节约资金等方面取得了良好的效果,否则相反。

(4)净资产收益率(权益报酬率)

公式:净资产收益率=净利润/ [(期初所有者权益合计+期末所有者权益合计)/2]*100%

意义:净资产收益率反映公司所有者权益的投资报酬率,也叫净值报酬率或权益报酬率,具有很强的综合性。是最重要的财务比率。

(5)企业商品盈利能力分析

公式:销售成本利润率=产品销售利润/产品销售成本*100%

营业成本费用利润率=营业利润/(产品销售成本+管理费用+销售费用+财务费用)*100%

意义:反映的是企业产品的利润与成本的关系,反映企业成本的转嫁能力。

五、关键要点

1.……才是解决问题的根本。在案例分析中,这是一个......

六、建议课堂计划

本案例可以作为专门的案例讨论课来进行。如下是按照时间进度提供的课堂计划建议,仅供参考。

整个案例课的课堂时间控制在80--90分钟。

课前计划:提出启发思考题,请学员在课前完成阅读和初步思考。

课中计划:简要的课堂前言,明确主题 (2-5分钟)

分组讨论 (30分钟),告知发言要求

小组发言 (每组5分钟,控制在30分钟)

引导全班进一步讨论,并进行归纳总结 (15-20分钟)

课后计划:如有必要,请学员采用报告形式给出更加具体的解决方案,包括具体的职责分工,为后续章节内容做好铺垫。

七、相关附件

无

八、其他教学支持

2007版PPT演示文档